A Regionális Átfogó Gazdasági Partnerségi (RCEP) megállapodás, a világ legnagyobb szabadkereskedelmi megállapodása 2022 első napján lépett hatályba. Az RCEP 10 ASEAN-tagot foglal magában, Kínát, Japánt, a Koreai Köztársaságot, Ausztráliát és Új-Zélandot.A 15 állam teljes népessége, bruttó hazai terméke és kereskedelme a világ össznépségének mintegy 30 százalékát teszi ki.Az RCEP hatálybalépése után a tagországok kedvezményes vámokat élvezhetnek áruk exportálásakor.Hoz-e valami új változást?

Az RCEP tárgyalás menete és tartalma

Az RCEP-et a 2012-es 21. ASEAN-csúcson vezették be először. A cél egy egységes piaccal rendelkező szabadkereskedelmi megállapodás létrehozása a vámok és a nem vámjellegű akadályok csökkentésével.Az RCEP tárgyalása magában foglalja az árukereskedelmet, a szolgáltatáskereskedelmet, a befektetéseket és a szabályokat, az RCEP tagországai pedig eltérő gazdasági fejlettséggel rendelkeznek, így a tárgyalások során mindenféle nehézségbe ütköznek.

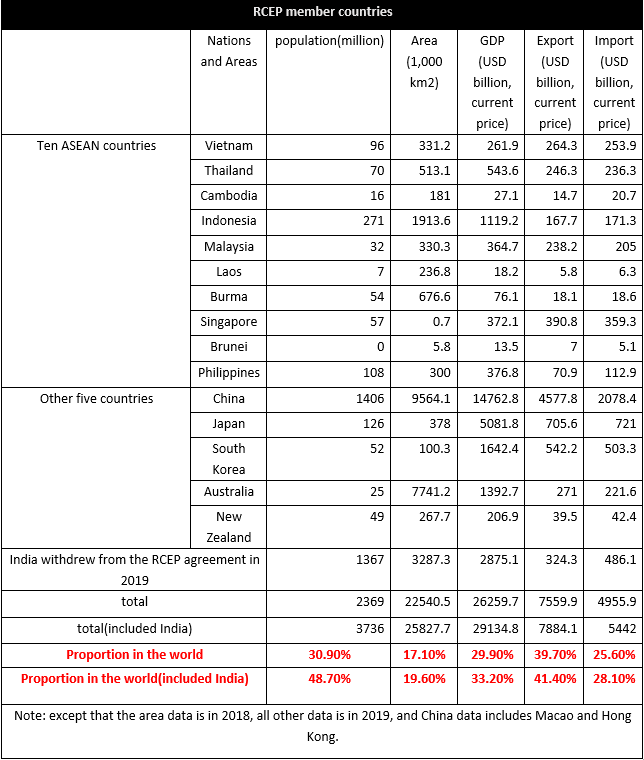

Az RCEP tagországainak lakossága 2,37 milliárd fő, ami a teljes népesség 30,9%-át teszi ki, ami a világ GDP-jének 29,9%-át adja.Az import és export globális helyzetéből az export a világ exportjának 39,7%-át, az import pedig 25,6%-át teszi ki.Az RCEP-tagországok közötti kereskedelmi érték körülbelül 10,4 billió USD, ami a globális kereskedés 27,4%-át teszi ki.Megállapítható, hogy az RCEP tagországai elsősorban exportorientáltak, az import aránya viszonylag alacsony.A 15 ország közül Kína adja a világ legnagyobb import- és exportarányát, 2019-ben az import 10,7%-át és az export 24%-át, ezt követi Japán importjának és exportjának 3,7%-a, Dél-Korea importjának 2,6%-a, ill. az export 2,8%-a.A tíz ASEAN-ország az export 7,5%-át és az import 7,2%-át adja.

India kilépett az RCEP-megállapodásból, de ha India egy későbbi szakaszban csatlakozik, a megállapodás fogyasztási potenciálja tovább nő.

Az RCEP Megállapodás hatása a textilekre és a ruházatra

A tagországok között nagyok a gazdasági különbségek, többségük fejlődő ország, és csak Japán, Új-Zéland, Ausztrália, Szingapúr és Dél-Korea számít fejlett országnak.Az RCEP tagországok közötti gazdasági különbségek az árucserét is eltérővé teszik.Koncentráljunk a textil- és ruházati helyzetre.

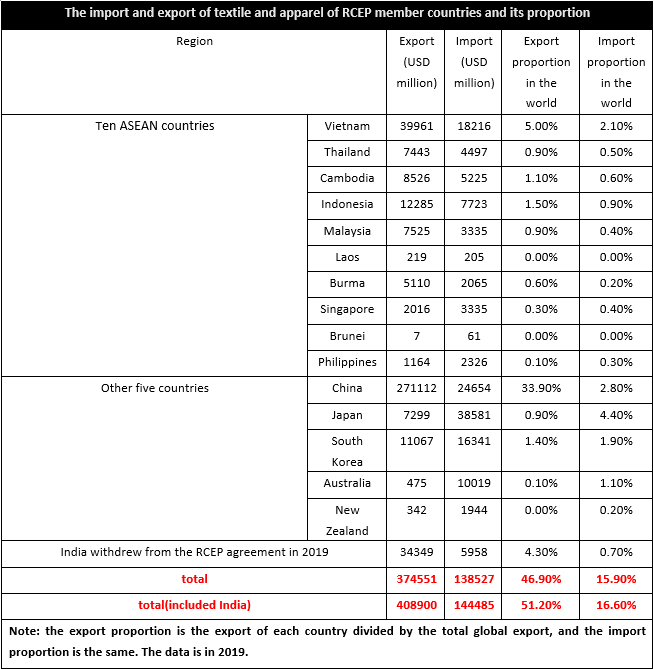

2019-ben az RCEP-tagországok textil- és ruházati exportja 374,6 milliárd dollár volt, ami a világ 46,9%-át tette ki, míg az import 138,5 milliárd dollárt tett ki, ami a világ 15,9%-át teszi ki.Látható tehát, hogy az RCEP tagországainak textil- és ruházati gyártása elsősorban exportorientált.Mivel a tagországok textil- és ruházati ipari láncolata nem volt biztos, eltérő volt a textil- és ruházati cikkek gyártása és forgalmazása is, amelyből Vietnam, Kambodzsa, Mianmar, Indonézia és más ASEAN-régiók voltak döntően nettó exportőrök, és Kína is.Nettó importőr volt Szingapúr, Brunei, a Fülöp-szigetek, Japán, Dél-Korea, Ausztrália és Új-Zéland.Az RCEP életbe lépése után a tagországok közötti tarifák nagymértékben csökkennek, a kereskedelmi költségek pedig csökkennek, így a helyi vállalkozások nemcsak a hazai versennyel szembesülnek, hanem a külföldi márkák versenye is nyilvánvalóbbá válik, különösen a kínai piac a legnagyobb gyártó és fő importőr a tagországok között, és a textil- és ruházati cikkek előállítási költsége Délkelet-Ázsiában és más régiókban nyilvánvalóan alacsonyabb, mint Kínáé, így egyes termékekre hatással lesznek a tengerentúli márkák.

A textil- és ruházati cikkek import- és exportszerkezete szempontjából a nagy tagországokban Új-Zéland, Dél-Korea és Japán kivételével a többi tagország elsősorban ruházati cikkeket exportál, kiegészítve textilekkel, míg az import szerkezete a ellentétes.Kambodzsa, Mianmar, Vietnam, Laosz, Indonézia, a Fülöp-szigetek, Thaiföld, Kína és Malajzia főleg textileket importál.Ebből látható, hogy az ASEAN régió downstream végfelhasználói ruházati feldolgozó kapacitása erős volt, nemzetközi versenyképessége az elmúlt években folyamatosan nőtt, de a upstream ipari lánc nem volt tökéletes, hiányzott a saját nyersanyag- és félig ellátása. -elkészült termékek.Ezért az upstream és a midstream erősen függött az importtól, míg a fejlett régiók, mint például Japán és Dél-Korea főleg textileket és ruházati cikkeket importáltak, amelyek a fő fogyasztási helyek voltak.Természetesen ezen tagországok közül Kína nem csak a fő termelő, hanem a fogyasztás fő helye is volt, az ipari lánc pedig viszonylag tökéletes volt, így a vámcsökkentés után is vannak lehetőségek és kihívások.

Az RCEP-megállapodás tartalmából ítélve az RCEP-megállapodás hatályba lépése után jelentősen csökkentheti a tarifákat és teljesítheti a nyitott szolgáltatásokra irányuló befektetési kötelezettségvállalást, és a régió áruforgalmának több mint 90%-a végül nulla tarifát ér el. .A vámok mérséklése után a tagországok közötti kereskedelem költségei csökkennek, így az RCEP tagországok versenyképessége jelentősen javul, így ez kedvez a fogyasztás növekedésének, míg a jelentősebb termelési bázisokról, például Indiából származó textil- és ruházati cikkek versenyképessége , Banglades, Törökország és más nagyobb termelési bázisok csökkentek az RCEP-ben.Ugyanakkor az EU-ból és az Egyesült Államokból származó textil- és ruházati import fő forrásai Kína, az ASEAN és más jelentős textil- és ruházati gyártóbázisok.Ugyanilyen feltételek mellett megnő annak a valószínűsége, hogy áruk keringenek a tagországok között, ami gyakorlatilag nyomást gyakorol az EU és az Egyesült Államok és más piacokra.Emellett az RCEP tagországai között csökkentek a befektetési akadályok, és a tengerentúli beruházások növekedése várható.

Feladás időpontja: 2022. január 10